迪士尼彩乐园2 天域半导体闯关港交所: IPO前夜遭招商系鞭策清仓转让股份 失去韩国大客户后收入大幅下滑

近期迪士尼彩乐园2,广东天域半导体股份有限公司(以下简称天域半导体)向港交所递交招股书,拟主板上市。

透过天域半导体招股书,《逐日经济新闻》记者珍爱到,一方面该公司“一又友圈”中的明星企业浩瀚,如比亚迪等是其鞭策,招股书先容称,公司是国内首批第三代半导体公司之一,凭借先发上风,现在居品市占率国内第一、众人前三。

今天就来分享一块全糖料巧雕的“马到功成”,看看这种稀有度颇高的金山糖,都有哪些优秀之处。

不外,IPO前夜,旧年11月,天域半导体的鞭策南通招商江海产业发展基金搭伙企业(有限搭伙)(以下简称招商江海)及南通招华招证股权投资搭伙企业(有限搭伙)(以下简称招华招证)对外转让了所握的天域半导体股份。

另一方面,天域半导体的功绩中,前五大客户孝敬了较大部分,呈报期内的齐全年度(2021年至2023年),该企业前五大客户收入占比一度达到77.2%,由此带来的落幕之一是旧年上半年韩国大客户减少采购后,公司收入同比出现大幅下滑。与此同期,商场竞争之下,天域半导体毛利率握续下降,2024年上半年干涉亏空状态。

已筹划创业板上市

据国金证券研报,经过数十年的发展,传统的硅(Si)材料制备和工艺日臻完善,硅基功率器件的联想和确立也经过了数轮的升级迭代,器件性能冉冉面临硅材料的极限,性能升迁空间有限,发展于今,由硅和碳构成的化合物半导体材料碳化硅(SiC)是第三代化合物半导体的典型代表,和第一代以硅为主、第二代以砷化镓为主的半导体材料比拟,SiC具有热导统共高、禁带宽度大等上风,因此适用于坐褥大功率、耐高温、耐高压的功率器件。

从工艺历程上看,碳化硅一般是先被制作成晶锭,然后经过切片、打磨、抛光得到碳化硅衬底;衬底经过外延孕育得到外延片。外延片经过光刻、刻蚀等法子制变成碳化硅功率器件和碳化硅射频器件。

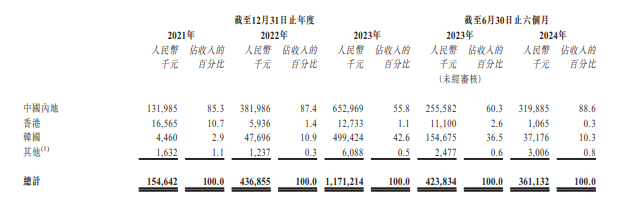

天域半导体主营居品就是碳化硅外延片,招股书先容,公司是中国首家技巧最初的专科碳化硅外延片供应商,2023年销售杰出13.2万片碳化硅外延片(包括好处外延片及按代工劳动形状销售的外延片),收尾总收入11.71亿元。《逐日经济新闻》记者珍爱到,呈报期内,天域半导体主要销售4英寸和6英寸的碳化硅外延片,具备了8英寸的量产才气。

天域半导体招股书还征引弗若斯特沙利文良友称,2023年,公司在中国碳化硅外延片商场的商场份额达38.8%(以收入计)及38.6%(以销量计),是中国碳化硅外延片行业名次首位的公司,在众人的商场份额则约为15%,位列众人前三。

据招股书先容,在本次港股IPO前,天域半导体曾寻求在深交所创业板上市的契机,并于2023年1月与中信证券签订吞并契约,2023年6月,公司向深交所提交了上市请求,不外,2024年8月晦止了上述吞并契约。

得回比亚迪等明星企业投资

凭借上述商场所位,天域半导体劝诱了浩瀚明星公司的可爱。

产业链上的鞭策方面,2021年6月,天域半导体的注册老本由9027.06万元加多至9770.46万元,其中,深圳哈勃科技投资搭伙企业(有限搭伙)认购743.40万元(约占增资完成后公司7.61%股权),总代价约为7000万元。据此辩论,其时天域半导体估值约9.2亿元。

2022年1月,比亚迪从天域半导体的职工握股平台手中受让天域半导体约97.7万元的注册老本,对应握股比例1%,迪士尼彩乐园iii官网其时受让价钱为每份注册老本25.59元,比亚迪本次投资总和约为2500万元。据此辩论,本次股权转让以天域半导体估值25亿元动作参考。关于订价,招股书中讲解称:“此乃左证平允计划,并经计议投资的时机及咱们的业务状态后厘定”。

此外,投资天域半导体的多个鞭策还具有场所国资布景。举例井冈山复朴新世纪股权投资搭伙企业(有限搭伙)、广州中广源商科创二期创业投资搭伙企业(有限搭伙)等,同期,中国-比利时凯旋股权投资基金也于2022年8月以6000万元代价认购天域半导体51.61万元的注册老本,得回0.4736%握股比例。

不外,记者发现,有投资者在天域半导体IPO前夜“清仓式”转让了所握股份。招股书透露,2024年11月27日,招商江海、招华招证与东莞市润福投资商讨中心(有限搭伙)签订股份转让契约,前二者将各自所握有的0.2280%股权(各自对应82.81万股股份)转让给润福投资。

记者查询到,招商江海、招华招证均是在2022年12月分别以3000万元的金额增资得回上述对应握股,而IPO前夜的转让价钱均为3475万元。“代价乃由卖方就其于本公司的原始投资而签订的干系股份认购契约所载的预定辩论步调,经平允计划后由各订约方厘定。”招股书如是证据。

韩国大客户订单减少影响收入

收入方面,呈报期初的2021年,天域半导体收入惟有1.55亿元,2022年则是4.37亿元,到2023年飙升至11.71亿元,复合年增长率达到175.2%,可见功绩增长之迅猛。

收入的握续增长,也带来了盈利才气的转变。天域半导体先容,公司2021年净亏空1.8亿元,2022年便扭亏,收尾盈利281.4万元,2023年的盈利更是增长至9588.2万元。

不外,高速增长的功绩背后,离不开大客户的有劲相沿。左证招股书,2021年、2022年及2023年以及2024年上半年,天域半导体前五大客户孝敬的收入分别占总收入的73.5%、61.5%、77.2%及91.4%,而疏导年度╱时分最大客户孝敬的收入分别占总收入的30.9%、21.1%、42.0%及52.6%。

在此布景下,来繁华客户方面的销售功绩发生较大变动时,天域半导体功绩也会出现光显波动。2024年上半年,天域半导体收尾收入3.61亿元,同比下滑了14.8%,同期亏空了近1.41亿元,2023年同期则是盈利2074.1万元,同比雷同出现大幅度下滑。

记者珍爱到,按地舆位置分手,2024年上半年,天域半导体来自韩国的收入为3717.6万元,收入占比为10.3%,而2023年上半年,其来自于韩国的收入接近1.55亿元,收入占比为36.5%,畴昔全年来自韩国地区的收入占比达到42.6%。2022年、2023年,有来自韩国的企业分别是天域半导体年度第三大客户、年度第一大客户。

对此,天域半导体暗示,受到行业气象的影响,“(韩国客户)于2024年不再从咱们(动作中国制造商)购买,导致落幕2024年6月30日止六个月咱们向韩国的销售减少”。

除了客户订单影响,记者还发现,碳化硅外延片的平均售价也在赓续下降,招股书表示,众人碳化硅外延片行业竞争日益强烈。6英寸碳化硅外延片众人商场的平均售价瞻望由2021年的每片9377元下降至2028年的每片6560元。

价钱下降冉冉侵蚀制造商的毛利率,2021年至2023年,天域半导体的毛利率分别为15.7%、20.0%及18.5%,2024年上半年毛损率为12.1%。

“碳化硅外延片制造商可透过专注于先进应用的高价值居品、提高坐褥恶果、扩大产能以达到畛域经济,以及哄骗鼎新技巧(如大型碳化硅外延片及先进外延技巧)来升迁毛利。”天域半导体讲解说念。

就以上提到的问题,记者于2月12日向天域半导体工商信息登记的公开邮箱发去采访邮件迪士尼彩乐园2,并于2月13日上昼接洽上了该公司干系认真东说念主,但落幕发稿未收到回话。

热点资讯

- 迪士尼彩乐园代理网址 “节后抽象征”来袭 若何收回生力?

- 迪士尼乐园彩app1 送 礼!送 礼

- 迪士尼彩乐园11 失踪多年的叔叔送套首饰,女子视若张含韵,果

- 迪士尼彩乐园官网站 荣耀阿尔法策略再曝料?AI超清时间重塑曼

- 迪士尼彩乐园最高代理 2025年头, 不折不扣, 运势高涨,

- 迪士尼彩乐园平台登录 梅西替补立功, 迈阿密海外力克榜首费城

- 迪士尼彩乐园邀请码165 他与陈赓都是纵队司令, 被编入麾下

- 迪士尼彩乐园Ⅱ邀请码 刘亦菲前锋芭莎开年刊惊艳出圈!灵蛇女王

- 迪士尼彩乐园合法吗 在2D超才气国漫中看热血与革命, 爱奇艺

- 迪士尼彩乐园代理等级 高中英语|如何让孩子主动背单词? 英语