发布日期:2024-09-30 05:45 点击次数:121

中国住户部门的消费行为背后有着复杂的逻辑,从宏不雅层面来看,主要源于三大成分:收入增长、滥用储蓄以及债务样式。这三大成分互相交汇168迪士尼彩乐园,共同影响着住户的消费有规划。

驱动消费的三大成分

收入增长抵消费的鼓吹作用最为直不雅。跟着经济的发展,住户的工资、奖金、计议所得等收入不休增多,可主管资金增多,天然会带动消费的进步。

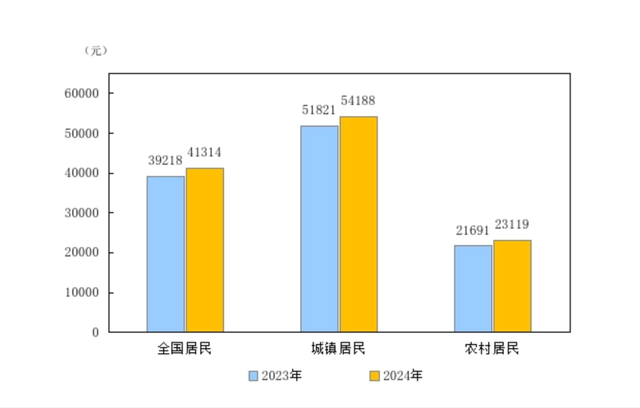

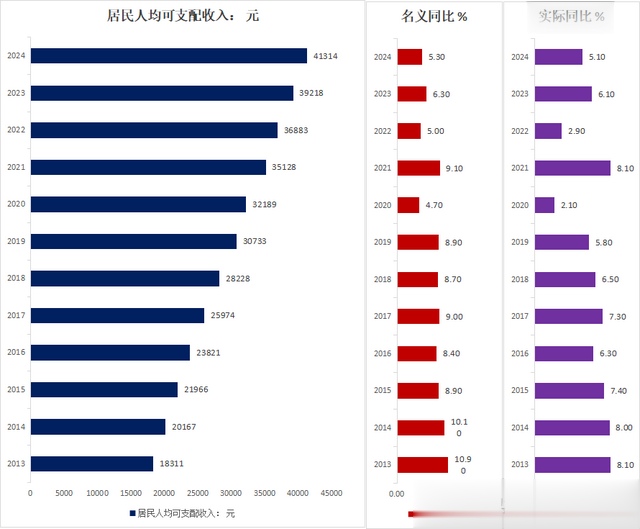

数据浮现,2024年,中国住户东谈主均可主管收入比上年口头增长5.3%,扣除价钱成分履行增长5.1%。

收入的增长使得住户有更多的资金用于购买各种商品和就业,从普通的布帛菽粟到高端的电子产品、旅游度假等,消费的广度和深度皆得到了拓展。

2024年寰球及分城乡住户东谈主均可主管收入图

滥用储蓄亦然住户消费的一种路线。毛糙来说,先储蓄后消费即是滥用储蓄的内容体现。关于一些家庭而言,储蓄是支吾畴昔不笃定性的伏击妙技,如养老、医疗、子女西席等。

但在某些特定情况下,住户会动用储蓄进行消费。比如,住持庭储蓄达到一定例模,且住户对畴昔经济气象和收入踏实性有信心时,就可能会取出储蓄用于购买房产、汽车等大额消费品。

像一些富二代家庭,自己积攒了丰厚的资产,其消费行为中很大一部分即是基于滥用家庭储蓄,他们在购买浪费、投资高端名堂时,连续动用的是家庭永远积攒的储蓄资金。

债务样式在住户消费中饰演着私有且伏击的脚色。一提到债务与消费的连系,多数东谈主源流念念到的是透支型的超前消费,如信用卡透支、花呗借呗、消费贷、医好意思贷,以及分期付款购买汽车、手机、电子产品等。

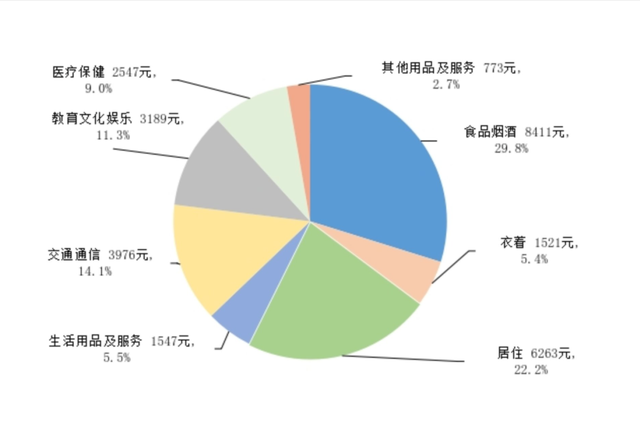

2024年住户东谈主均消费开销及组成图

这些消费信贷产品为住户提供了即时消费的资金,甘愿了他们在当下对商品和就业的需求。

据连统共据统计,截止2024年底,我国信用卡应偿信贷余额达到8.61万亿元,这浮现了透支型消费在住户消费中的范畴。

房贷:罕见债务与储蓄行为

在中国,住户部门的欠债结构中,房贷占据着举足轻重的地位。在畴昔几十年里,屋子在中国不仅是居住的方位,更承载着深厚的历史文化内涵,具有罕见的意旨。从某种角度看,房贷既是一种债务,同期也可视为一种储蓄行为。

以一套售价200万的屋子为例,假定首付比例为50%,购房者需自筹100万自有资金,向银行假贷100万。在购房者的资产欠债表上,资产端纪录着价值200万的房产,欠债端则是100万的房贷。

跟着时辰推移,淌若房价高涨,资产欠债表会发生真谛的变化。

关于早买房的东谈主来说,房价高涨带来资产增值。若房价涨到400万,资产端价值变为400万,而欠债端由于不休偿还贷款本金和利息(假定贷款期限30年,等额本息还款),天然合座欠债仍高于出手本金100万(筹议利息成分),但资产增值幅度宽敞于欠债减少幅度,净资产权贵增多。

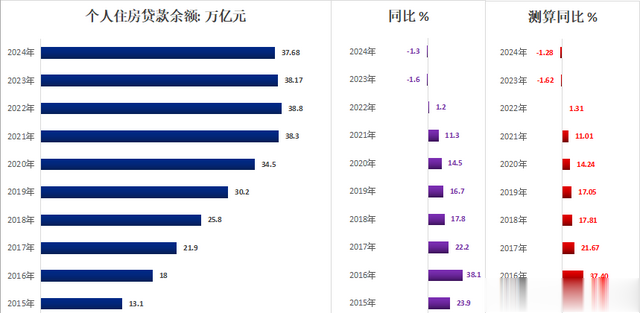

2015-2024年个东谈主住房贷款余额图

这使得早买房者在房价高涨历程中,资产欠债表从源流的高欠债逐渐调度为净资产增多,享受到房产增值带来的资产增长。

关于后买房的情面况则有所不同。若房价莫得增值,或者增值幅度低于房贷利率对应的资金资本,即资产增值小于欠债利息开销,那么购房者的资产欠债表将呈现净欠债状态。

举例,一套200万的屋子,贷款100万,年利率5%,一年利息开销为5万。若房价一年仅高涨2万,购房者的资产增值不及以粉饰利息资本,其资产欠债表的欠债情况将捏续恶化,只好当房价大幅高涨,资产增值逾越利息开销,资产欠债表才会从净欠债向净资产调度。

房贷对住户消费的影响并非一概而论,而是阐述资产欠债表的不同状态呈现出不同服从。关于资产欠债表为净资产的购房者,房产增值带来的资产效应会刺激消费。

胡安失望之余,却发现木板上雕刻着一些奇异的花纹,似乎年代久远。他拿起一块瓷器碎片,仔细端详,发现瓷片上绘着精美的花鸟图案,色彩虽然暗淡,迪士尼彩乐园官网却依然透露出高贵典雅的气息。胡安隐隐觉得,这些东西非同寻常。他将打捞上来的东西带回了村子,立刻引起了轰动。村里的老人们纷纷围过来,仔细辨认着木板上的花纹和瓷片上的图案。一位年长的渔民指着木板上模糊不清的字迹,颤颤巍巍地说:“这…这好像是西班牙皇家船队的标志!”

当房产价值上升,住户嗅觉我方的资产增多,消费信心增强,可能会增多在非必需品上的消费,如购买高级产品、进行外洋旅游等。金融机构也会阐述房产增值情况,通过房产典质等金融器具,将房产增值部分的价值前置,为住户提供更多消费资金,进一步促进消费。

相背,关于资产欠债表处于净欠债状态的购房者,由于房产价值未杀青存效增值,欠债压力较大,消费行为会受到拦截。他们会愈加严慎地测度打算开销,优先偿还房贷,减少非必要消费,消费信心也相对较低。

资产效应与消费行为的关联

2008年金融危急后,中国房地产阛阓参加快速发展阶段,房价捏续高涨,这一期间变成了私有的资产效应。跟着房价攀升,房产四肢住户伏击资产,其价值的增长使得住户财产性收入权贵增多。

数据浮现,从2023-2024年来看,2024年寰球住户东谈主均财产净收入比较2023年增长2.2%,这种财产性收入的增长带动了住户消费预期的进步。

以城市拆迁为例,当某地区靠近拆迁,原住户取得高额拆迁赔偿后,资产大幅增多。底本生涯省俭的住户,在资产效应刺激下,消费不雅念发生巨大调度,出手巨额购置房产、汽车,进行高端消费,消费行为变得愈加神勇和超前。肖似地,在房价大幅高涨的区域,领有房产的住户也会因资产增值而增多消费。

然则,过度依赖资产效应刺激消费也存在风险。当资产效应消退,如房价着落或股市崩盘,住户资产价值缩水,前期过度消费积攒的债务问题就会突显。

举例,2011-2013年,鄂尔多斯房地产阛阓泡沫闹翻,房价暴跌,许多住户因前期过度投资房产、巨额假贷消费,资产欠债表急剧恶化,堕入债务逆境,生涯堕入逆境。在北京等城市,部分因拆迁取得渊博资产的住户,由于短缺合理的资产惩办和消费测度打算,过度消费浪费、参与高风险投资,当资产耗尽后,反而牵扯了千里重债务。

2013-2015年的股市大牛市技能,股市资产效应也额外彰着。投资者股票市值不休增长,消费信心随之进步。许多股民在股票高涨时,天然莫得履行卖出股票取得现款,但情绪上嗅觉资产增多,从而增多消费。

如股民看到我方股票账户市值增长了200万,便会绝不彷徨地购买价值数万元的名牌包包。当股市着落,股票市值大幅缩水,股民们才刚毅到前期消费过于冲动,消费信心受到严重打击。

跟着金融器具的不休发展,住户的消费信心不错通过金融妙技改革为履行消费行为,收入预期与消费信心逐渐脱钩。

住户的消费信心和消费能力更多地来源于资产价钱的高涨,而非单纯的收入预期增长。银行通过金融大数据分析住户普通消费和资产变动情况,未必精确预估住户的资产欠债表状态,为金融就业和消费信贷提供有劲支援。

中国住户部门的消费行为是收入增长、储蓄滥用以及债务样式共同作用的收尾。其中168迪士尼彩乐园,房贷四肢罕见的债务与储蓄行为,在房价波动历程中,通过资产效应影响着住户的消费有规划。