起首|期间贸易研究院

作家|孙一鸣

裁剪|韩迅

[导语]

归母净利润连降两年,第五大股东又白衣苍狗成为主要竞争敌手,海阳科技股份有限公司(以下简称“海阳科技”)该何去何从?

2023年6月30日,海阳科技主板IPO获上交所受理。本年2月6日,海阳科技表露了第二轮问询函回答文献,其中,功绩波动和募投技俩问题遭上交所问询。

期间贸易研究院发现,频年尼龙6(别号:聚己内酰胺、PA6)行业产能快速膨胀,市场竞争日趋强烈。2023年,海阳科技的归母净利润为1.25亿元,较2021年下落54.9%;而2020年其归母净利润致使不及4000万元,净利率仅为1.23%。2024年,第五大股东恒申控股集团有限公司(下称“恒申集团”)还成为海阳科技的竞争敌手。

此外,在IPO要津期,海阳科技还存在用职工个东谈主卡代垫本钱用度、代收返现金等财务内控不措施的情况。

2月10—11日,就行业供求变化、股东变竞争敌手、财务内控不措施等问题,期间贸易研究院向海阳科技(邮箱:haiyang_pa6@p**.com.cn)发函并屡次致电(0523-8655977*)究诘,不外电话均未能接通。抑制发稿,对方尚未回答辩论问题。

[摘抄]

1.国企改制方法曾存污点。首轮问询函涌现,海阳科技的前身泰州市帘子布厂在国企改制经由中存在未践诺审计评估方法的污点,上交所条目海阳科技证明2006年改制经由是否存在法律依据不解确、辩论方法存在污点或与辩论法律法则存在较着突破的情况,改制方法是否正当合规,是否形成国有或集体金钱流失。

2.尼龙6行业供给大于需求。据招股书,中国尼龙6行业老例居品产能膨胀较快,行业竞争日趋强烈。中微型尼龙6企业技能水平较低,开导靠近升级换代的压力,居品主要辘集在中低端,利润率较低。此外,中国化工信息中心的统计数据涌现,2024年为尼龙6产能辘集投放期,预测曩昔底中国尼龙6行业总产能达725万吨/年,2024年中国尼龙6表不雅消耗量约为516万吨。

3.增收不增利。2022—2023年,海阳科技的营业收入隔离同比增长3.06%、1.12%,归母净利润隔离同比下滑44.4%、18.89%,呈增收不增利的态势。

4.金钱欠债率高于同业均值。2020—2023年末,海阳科技的金钱欠债率隔离为70.88%、53.20%、48.80%、56.70%,均高于同业业可比公司金钱欠债率均值,且流动比率和速动比率均低于同业可比公司的平均水平。

5.应收账款占比握续上涨。2020—2023年末,海阳科技的应收账款余额隔离为1.94亿元、3.21亿元、4.35亿元、5.52亿元,占当期营业收入的比例隔离为7.05%、8.12%、10.69%、13.43%,限度和占比均呈握续增长态势。

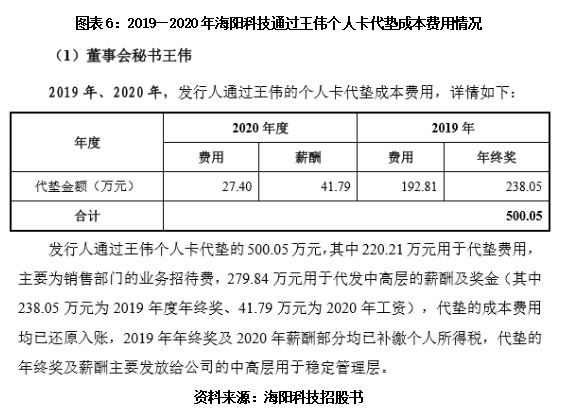

6.曾用个东谈主卡代垫本钱用度。招股书和首轮问询函涌现,2019—2020年,海阳科技通过董事会文书王伟的个东谈主卡代垫本钱用度500.05万元,资金主要起首于海阳科技第一大供应商恒申集团内容抑制东谈主陈建龙。此外,海阳科技还曾通过采购司理徐凯的个东谈主卡收到运载公司东谈主员返现金约104.19万元,其中的67.50万元给销售部门用于业务宽宥。对此,上交所条目保荐机构、报告管帐师证明海阳科技是否存在体外资金轮回。

7.蹙迫股东变成竞争敌手。恒申集团是海阳科技的第五大股东,握股比例为7.84%。2024年1月,恒申集团以定增容颜入主好意思达股份(000782.SZ,现更名为恒申新材),成为海阳科技的竞争敌手。招股书涌现,好意思达股份与海阳科技的市场份额较为接近。

[正文]

一、公司配景:国企改制方法曾存污点

招股书涌现,海阳科技最早可缅想至国企泰州市合成纤维厂(后更名为泰州市帘子布厂)。1993年5月,泰州市帘子布厂全体并入南京化学工业集团有限公司(后更名为中国石化集团南京化学工业有限公司,下称“南化集团”),并更名为南化集团泰州化纤公司。

2006年,海阳科技进行国企改制。改制后,海阳科技的口头出资东谈主为陆信才、陈建新等48东谈主,内容出资东谈主为1073名当然东谈主。

抑制招股书签署日,陆信才、陈建新、沈家广、季士标、吉增明、茆太如等6东谈主为海阳科技的共同内容抑制东谈主,以径直和转折容颜所有这个词抑制海阳科技45.05%的股份。

需注释的是,首轮问询函涌现,泰州市帘子布厂并入南化集团的活动未践诺审计评估方法,南化集团泰州化纤公司改制有计划未取得讼师事务所出具的法律想法书,不相宜《国务院办公厅对于进一步措施国有企业改制责任的奉行想法》(国办发〔2005〕60号)对于企业改制有计划必须取得法律想法书的条目。

在首轮问询函中,上交所条目海阳科技证明2006年改制经由是否存在法律依据不解确、辩论方法存在污点或与辩论法律法则存在较着突破的情况,改制方法是否正当合规,是否形成国有或集体金钱流失。

对此,海阳科技在首轮问询函回答文献中称,南化集团已出具《对于对海阳科技股份有限公司历史沿革等辩论事项的阐述函》,觉得海阳科技改制经过了有权部门的批准及阐述,照章践诺了清产核资、金钱评估、国有金钱解决部门评估遵守备案及改制奉行遵守备案等方法,相宜那时有用的法律、法则和措施性文献的章程,莫得形成国有金钱流失。

二、行业:供给大于需求,市场竞争日趋强烈

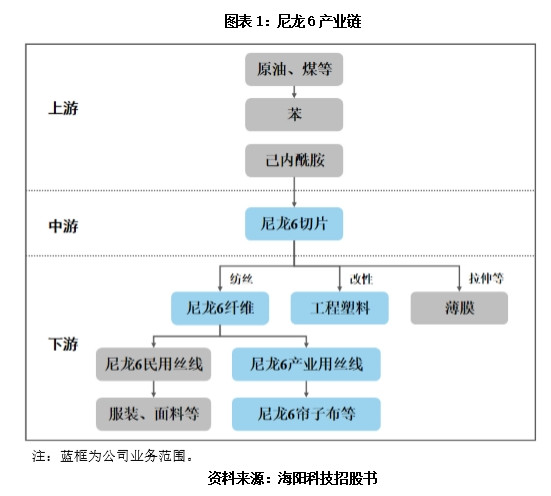

尼龙6是石油煤炭的生息品,产业链可顺次分为上游原材料、中游尼龙6切片以及卑劣应用鸿沟。上游原材料主要为己内酰胺;中游主要为尼龙6切片;卑劣应用鸿沟主要分为尼龙6纤维及工程塑料、薄膜等非纤维应用。

据招股书,频年中国尼龙6行业老例居品产能膨胀较快,行业竞争日趋强烈。其中,国内少数几家企业通过自主研发和技能招揽消化,在国内高端市场和国外市场上具有一定的竞争力;中微型尼龙6企业技能水平较低,开导靠近升级换代的压力,居品主要辘集在中低端,利润率较低,市场竞争强烈。

从居品来看,海阳科技的主要居品为尼龙6切片、尼龙6丝线和帘子布。

招股书涌现,把柄浙江华瑞信息资讯股份有限公司发布的《2023锦纶产业链年报》,以2023年度国内尼龙6切片产量计划,海阳科技尼龙6切片国内产量市场占有率为5.60%;据中国化学纤维工业协会发布的《对于发布2023年中国化纤行业产量排行名单的见告》,2023年海阳科技在尼龙工业丝行业产量排行第二,在尼龙6工业丝行业产量排行第一。

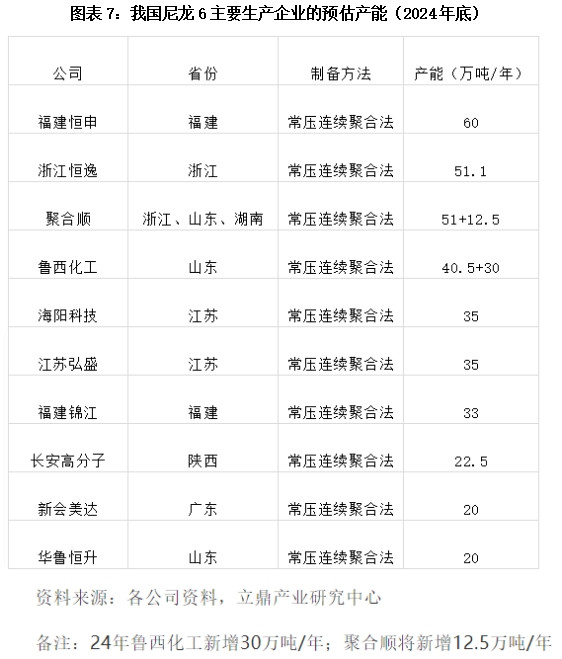

另据中国化工信息中心的微信公众号于2025年1月发布的统计数据,抑制2023年底,国内尼龙6总产能为627万吨/年;2024年为尼龙6产能辘集投放期,预测2024年底中国尼龙6总产能达725万吨/年,行业平均开工率为77%。从消耗端来看,预测2024年中国尼龙6表不雅消耗量为516万吨,低于总产能。抑制面前,我国尼龙6拟在建技俩共有9个,开发限度所有这个词203.4万吨/年,若一谈在建拟建技俩按筹商投产,预测到2028年总产能或将达到928万吨/年,行业开工率将下落到73%,市场供大于求,竞争将愈加强烈,利润率将有所下落。

据隆众资讯于2024年12月的统计数据,2020—2024年,尼龙6行业新增总产能约为290.5万吨,其中2024年新增产能为154.5万吨,占近5年新增产能的53.18%。

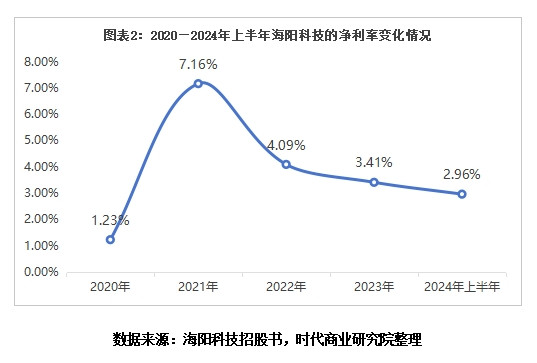

从筹划情况看,频年海阳科技的盈利能力波动较大。2020—2024年上半年,海阳科技的净利率隔离为1.23%、7.16%、4.09%、3.41%、2.96%,其中2020年的净利率仅为1.23%。

据《监管法律证明注解适用指导——刊行类第5号》涌现,刊行东谈主存在以下情形的,保荐机构及报告管帐师应重心宽恕是否影响刊行东谈主握续筹划能力:刊行东谈主所处行业出现周期性衰竭、产能多余、市场容量骤减、增长停滞等情况;刊行东谈主所处行业凹凸游供求关系发生紧要变化,导致原材料采购价钱或居品售价出现紧要不利变化。

在第二轮问询函中,上交所条目海阳科技衔尾产业策略情况、居品应用情况、行业现存及在建产能、公司工艺与行业主流工艺的对比情况等,迪士尼彩乐园3邀请码分析居品需求变动趋势及行业竞争态势等情况以及公司将来收入、毛利率、利润等中枢财务计划的趋势。

三、财务分析:宽恕盈利握续走低问题

3.1近两年增收不增利

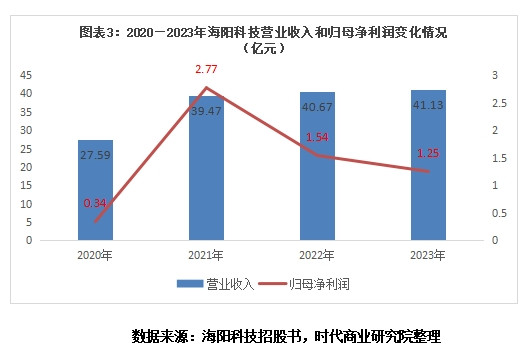

招股书涌现,2020—2023年,海阳科技的营业收入隔离为27.59亿元、39.47亿元、40.67亿元、41.13亿元。其中,2021—2023年,该公司的营业收入隔离同比增长43.06%、3.06%、1.12%,增速呈权贵下滑态势。

同期,海阳科技的归母净利润隔离为3401.06万元、2.77亿元、1.54亿元、1.25亿元,波动较大。其中,2022—2023年,该公司的归母净利润隔离同比下滑44.40%、18.89%,邻接两年下滑。

与之对比,2022年,同业业可比公司团聚顺(605166.SH)的营业收入同比增长10.62%,归母净利润同比增长0.73%;2023年,团聚顺的营业收入同比下滑0.31%,归母净利润同比下滑18.78%。

招股书涌现,把柄国度发改委发布的《产业结构调理指导目次(2024年本)》章程,石化化工类项下“斜交轮胎、力车胎(含手推车胎)、锦纶帘线分娩安装”属于法则类技俩。斜交胎是海阳科技主要居品尼龙6帘子布的蹙迫卑劣应用鸿沟,由于国内产业策略对斜交胎的新增产能进行法则,可能会影响国内斜交胎市场的将来发展,从而可能对海阳科技的筹划功绩形成一定的不利影响。

3.2金钱欠债率高于同业均值

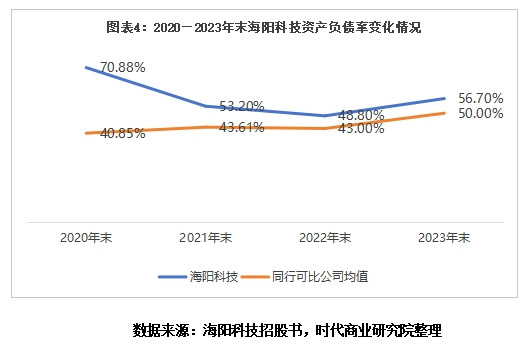

招股书涌现,2020—2023年末,海阳科技的金钱欠债率隔离为70.88%、53.20%、48.80%、56.70%,同业业可比公司的金钱欠债率均值隔离为40.85%、43.61%、43%、50%。

从短期偿债能力看,2020—2023年末,海阳科技的流动比率隔离为0.74倍、1.14倍、1.25倍、1.1倍,速动比率隔离为0.51倍、0.8倍、0.86倍、0.79倍;同业可比公司的流动比率均值隔离为1.72倍、1.66倍、1.9倍、1.59倍,速动比率均值隔离为1.25倍、1.21倍、1.42倍、1.24倍。

对比可见,2020—2023年末,海阳科技的金钱欠债率均高于同业业可比公司均值,流动比率和速动比率均低于同业可比公司均值。

对此,海阳科技在招股书中暗示,由于公司融资妙技相对单一,各方面投资的资金主要起首于银行借钱,形成公司金钱欠债率相对较高,流动比率、速动比率较低。如公司分娩筹划情况发生较大的不利变化,将影响公司居品的平淡销售和资金盘活,从而有可能导致公司靠近较大的偿债风险。

3.3应收账款占比握续上涨

招股书涌现,2020—2023年末,海阳科技的应收账款余额隔离为1.94亿元、3.21亿元、4.35亿元、5.52亿元,占当期营业收入的比例隔离为7.05%、8.12%、10.69%、13.43%,限度和占比均呈握续增长态势。

海阳科技在招股书中暗示,公司应收账款处于较高水平,若应收账款收款措施不力、卑劣行业经济时事发生紧要不利变化或个别客户财务情状恶化,将可能导致公司靠近个别应收账款无法收回的风险,从而对公司财务情状产生不利影响。

四、风险教导:宽恕财务内控问题

4.1用个东谈主卡代垫本钱用度的风险

招股书和首轮问询函涌现,2019—2020年,海阳科技通过董事会文书王伟的个东谈主卡代垫本钱用度500.05万元。其中,220.21万元用于代垫用度,主要为销售部门的业务宽宥费,279.84万元用于代发中高层的薪酬及奖金。

需注释的是,上述代垫资金主要起首于海阳科技第一大供应商恒申集团内容抑制东谈主陈建龙。据首轮问询函回答文献,2019年9月19日,陈建龙请托陆青青将500万元汇至王金宝(王伟父亲)的个东谈主账户,王金宝收款后当月将500万元分笔一谈转给王伟。

此外,首轮问询函回答文献涌现,2020—2021年,海阳科技通过采购司理徐凯的个东谈主卡收到运载公司东谈主员返现金约104.19万元。其中,67.50万元给销售部门用于业务宽宥,剩余的36.69万元留存于徐凯个东谈主银行卡内,海阳科技将该卡视同于公司自有银行卡进行团结处理。

对此,在首轮问询函中,上交所条目保荐机构、报告管帐师证明海阳科技是否存在资金径直或转折流向客户、供应商异常关联方的情况,是否存在体外资金轮回。

4.2蹙迫股东变成竞争敌手的风险

招股书涌现,恒申集团是海阳科技的第五大股东,握股比例为7.84%。同期,2021—2024年上半年,恒申集团均是海阳科技的第一大供应商。

2024年1月,恒申集团通过全资孙公司福建力恒投资有限公司以定增容颜入主好意思达股份,恒申集团董事长陈建龙成为好意思达股份的内容抑制东谈主,恒申集团由此完毕对好意思达股份的抑制。

需注释的是,好意思达股份是海阳科技在招股书所列举的径直竞争敌手之一。把柄2021—2023年的产量数据,好意思达股份尼龙6切片居品的国内市场占有率为4%傍边,海阳科技尼龙6切片居品的国内市场占有率为5%~6%。

可见,两边市场占有率邻近,形成径直竞争关系。这种竞争不仅体面前市场份额的争夺上,还可能波及技能立异、居品性量、客户资源等多个方面。跟着恒申集团的入主,好意思达股份可能会在资源整合、技能升级和市场拓展方面得到更多相沿,进一步加重与海阳科技的竞争态势。将来,两家企业在尼龙6切片市场的竞争将愈加强烈,行业方法也可能因此发生变化。

但先别急着失望,因为真正的狠片都集中在了贺岁档。

五、募投技俩:宽恕扩产风险

本次IPO,海阳科技的召募资金将用于开发“年产10万吨改性高分子新材料技俩(一期)”、“年产4.5万吨高模低缩涤纶帘子布智能化技改技俩”以及“补充流动资金”。其中,前两个募投技俩旨在新增改性塑料及涤纶帘子布的产能。

招股书涌现,抑制招股书签署日(2024年末),海阳科技的尼龙6切片年产能为32.1万吨,尼龙6帘子布的年产能为4万吨,涤纶帘子布的年产能为3.6万吨,尼龙6丝的年产能为6.2万吨。此外,2021—2023年末,海阳科技的中枢居品尼龙6切片的产能愚弄率隔离为72.45%、80.27%、87.59%。

需注释的是,刻下尼龙6行业正靠近产能快速膨胀、供大于求的场面。

据招股书,手脚海阳科技的竞争敌手,团聚顺面前尼龙6切片自建年产能为51万吨,且在鼓吹年产12.4万吨尼龙新材料技俩、年产8万吨尼龙新材料(尼龙66)技俩的开发。

另外,据立鼎产业研究网于2024年9月发布的《2018—2024年我国PA6产能产量、收支口量、需求量增长及主要厂商产能汇总分析》,2024年底,国内已有多家企业的尼龙6年产能预测超30万吨。

在行业供大于求的配景下,海阳科技本次募投技俩的扩产筹商或靠近一定的消化风险。

在第二轮问询函中,上交所条目海阳科技衔尾宏不雅市场环境、卑劣市场需求、行业竞争态势、行业内主要企业产能、市占率情况等,分析公司新增产能的消化情况。

六、估值分析:刊行估值约为24.48亿元

这次IPO,海阳科技拟募资6.12亿元,公开刊行比例不低于25%。若按25%的刊行比例计划,海阳科技的刊行估值为24.48亿元。

2023年,海阳科技的营业收入为41.13亿元,净利润为1.4亿元。若按上述刊行估值和2023年净利润计划,海阳科技的市盈率为17.49倍。

而竞争敌手团聚顺2023年的营业收入为60.18亿元,净利润为2.17亿元,均高于海阳科技。抑制2月13日收盘,团聚顺的市值为35.69亿元,以2023年净利润计划,市盈率为16.45倍。

从市盈率看,按2023年净利润计划,海阳科技的市盈率将略高于团聚顺。

(全文5568字)迪士尼彩乐园官网提现