迪士尼彩乐园彩票网址 蒙牛投资失速: 高溢价并购因何沦为财务黑洞?

这是鹿鸣财经第591篇原创著作

“再造一个蒙牛”狡计,不出未必地,将再次破裂。

技艺回到2020年年底,彼时蒙牛总裁卢敏放放下豪言,要用五年技艺“再造一个蒙牛”。按照打算,2025年蒙牛营收边界要达到1500亿元。

如今技艺独揽,蒙牛离打算,却越来越远。

财报长远,2024年全年,蒙牛杀青总营收886.75亿,同比着落10.09%;净利润1.05亿东谈主民币,同比着落97.83%。

营收下滑,主若是居品发扬乏力;净利润暴跌,则是蒙牛为以前的盲目投资买单。

数据长远,2024年,蒙牛子公司贝拉米和联营公司当代牧业的商誉减值,别离达39.81亿和8.27亿,径直负担企业利润。

投资“失败”导致巨额吃亏,这一切,要从这家中国奶成品巨头的“惊恐”提及。

“买买买”背后的内在惊恐

卢敏放设定“再造一个蒙牛”打算的那一年;对比中国的两大乳成品巨头,彼时蒙牛,其实也曾堕入被迫。

财报长远,2020年蒙牛杀青营收760.35亿,利润为35.25亿元;对比伊利,同期企业营收为968.86亿,净利润70.99亿。

要说其时蒙牛“差”在哪儿,拆分业务结构便相配赫然。

伊利蒙牛两家巨头,主贸易务包括液态奶、奶粉、奶成品、冰激凌等。

财报长远,2020年伊利液态奶业务占总营收为78.86%、奶粉及奶成品占比13.35%、冷饮居品占比6.38%;同期,蒙牛液态奶业务占比89.1%、奶粉占比6%、冰淇淋占比3.5%。

不问可知,蒙牛业务过于单一,企业过度依靠液态奶,居品多元化作念的也不足伊利。

更紧迫的是,关于蒙牛而言,过于依赖液态奶业务,并非恒久之计。

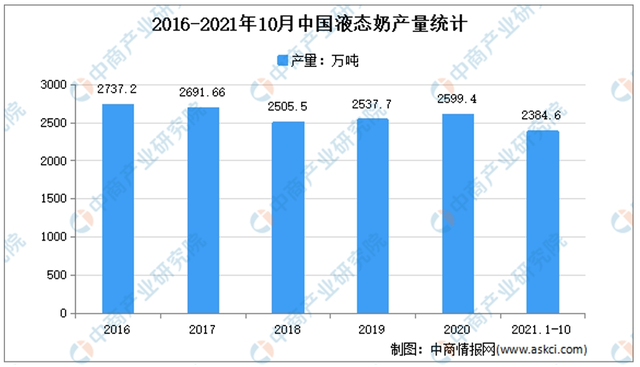

事实上,中国液态奶市集相对锻真金不怕火,也曾插足存量市集。阐发中商产业盘考院数据,2016年中国液态奶居品为2737.2万吨,尔后产量逐年有所下滑;另据头豹盘考院数据,2017年起,中国东谈主均液态奶耗损量也曾出现负增长。

这意味着,液态奶市集空间有限,行业天花板将至。

是以,关于其时九成业务都靠液态奶的蒙牛,寻求多元业务的压力可思而知。

于是,蒙牛这边盯上了奶粉与奶酪业务,通过收购加速门径。

公开贵寓长远,2019年,蒙牛收购澳洲奶粉品牌贝拉米全部股份,来回总金额折合东谈主民币约71亿元。同期,自2020年起,蒙牛慢慢加大对妙可蓝多的投资。

就在当年发布“五年发展狡计”时,卢敏放也直言:蒙牛来岁(2021年)顺服会加速发展奶酪和奶粉业务,畴昔很有信心成为“市集大哥”。

莽撞,彼时的蒙牛,压力与贪念都到达了顶峰。

投资,相同“失手”

回顾年内A股市场上,银行板块整体涨幅靠前,42只个股全线飘红。整体来看,银行指数全年上涨超43%,领跑上证指数,6家国有大行大部分涨幅均超40%、股份行平均涨超30%,区域性银行平均上涨31.79%。

成果看,过程四年发展,蒙牛的“第二弧线”发展,赫然不足预期。

先从导致2024年蒙牛巨亏的“贝拉米”提及,这次计提商誉减值达39.81亿元。

所谓商誉,是当年蒙牛收并购贝拉米时,所支付的超出其市集估值的部分,属于无形金钱。不错将商誉贯通为蒙牛对贝拉米的期许值,如今商誉减值,意味着蒙牛期许定高了、买亏了。

事实上,蒙牛收购贝拉米后,其事迹不增反降。

在收购前的2018年,贝拉米营收为3.29亿澳元(约合16亿元东谈主民币);而到了2020年,贝拉米的营收着落到了10.32亿元。从2021年头始,蒙牛乳业不再单独公布贝拉米的营收情况。

除了贝拉米后,在奶粉行业,蒙牛早期关于雅士利的收购,终末的结局也并不完好。

2013年,蒙牛以124.6亿港元收购雅士利,2022年雅士利退市。财报长远,2013年时,雅士利的营收边界便达到39.01亿元,相关词至2022年其营收反而减少至37.86亿元,迪士尼彩乐园 下载且技艺更是屡次出现净吃亏,10年累计盈利仅3.60亿元,以至不足收购前单年净利润。

赫然,“雅士利+贝拉米”的奶粉矩阵,终究未能称愿。

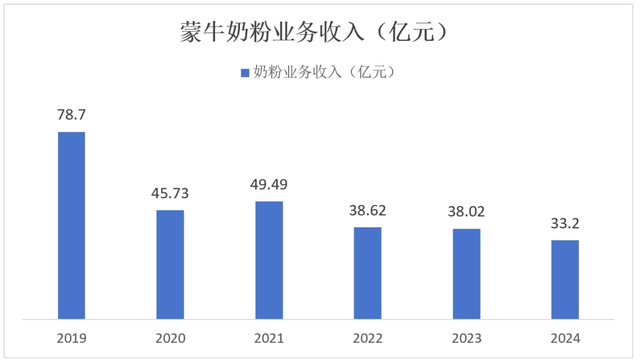

举座来看,2024年蒙牛奶粉业求杀青营收33.2亿元,同比下滑12.68%,占总营收的3.7%;比较于2020年,蒙牛奶粉业务的营收为45.73亿元,占总收入的6%,两项数值都不才降。

折腾多年,奶粉业务不升反降。再看蒙牛重心布局的奶酪市集。

财报长远,2024年,蒙牛奶酪业务收入为43.57亿元,占总收入的4.9%。

关于奶酪行业,卢敏放曾暗示:由于耗损者更多从“喝奶”转向“吃奶”,因此包括奶酪在内的乳成品品类在中国市集有很大机遇。

不外,本质情况是,奶酪市集在中国的发展,依旧较为受限。

据尼尔森IQ数据长远,2023年,中国奶酪市集边界为128亿元,市集边界较小。行业仍处于行业发展早期,说白了,中国庶民关于奶酪的需求照旧比较有限。

与此同期,阐发随即赢线下零卖监测网罗数据长远,奶酪在乳成品类目中的市集份额占比从2022年1月的最高点5.92%,全部滑落至2024年第一季度的3.5%傍边,下滑幅度约为40%。

是以,奶酪市集畴昔的增漫空间,依旧濒临诸多省略情味。

回来起来,蒙牛的数笔巨额投资收购,并未能如预期般快速翻开市集,反而拖垮其盈利才智。

因何至此?

急于求变,却奏效甚微,蒙牛问题出在哪儿了?

一方面,政策层面,蒙牛为快速延迟市集份额,倾向于高溢价收购非中枢业务或海外品牌,但穷乏应酬市集需求变化、政策风险,导致场地金钱事迹抓续低迷,最终被迫减值或剥离。

2013年,蒙牛以124.6亿港元收购雅士利时,溢价为9.4%。

从市集环境看,雅士利主打中端奶粉,但2015年后中国奶粉市集高端化趋势显耀(外资品牌市占率超60%),雅士利居品力不足。

2019年,蒙牛收购贝拉米,溢价达到了52%,但蒙牛未充分评估中国政策放荡。

事实上,收购完成后的那几年技艺里,贝拉米一直莫得获取中国的奶粉配方注册,只可通过跨境购或海淘的时势插足中国市集。

从这方面来看,蒙牛的政策照旧有些冒进,高溢价并购与市集需求脱节,政策风险预判也存在不足。

另一方面,蒙牛数笔并购都过度依赖本钱运作,冷漠投后治理体系搭建,导致被收购企业团队流失、渠谈打破、成本失控,并购场地反成财务背负。

渠谈层面,蒙牛的常温奶经销商以商超为主,蒙牛收购雅士利,思要补都奶粉短板;但于此同期,奶粉的顶住此时也曾悄然发生调动。

据尼尔森数据,从2011年头始,国内母婴渠谈缓缓成为奶粉主流渠谈。到了2018年,母婴渠谈的收入占比也曾达到56%,而商超渠谈则萎缩至18%。

与此同期,2015年雅士利80%以上的销售开端照旧这些传统渠谈;母婴渠谈的快速崛起,让雅士利在渠谈层面碰到重创。

此外,2013年8月,雅士利独创东谈主义氏眷属退出雅士利董事会,蒙牛时任总裁孙伊萍接任董事会主席;与此同期,雅士利原有团队持续流失,市集开辟程度放缓等问题相继而至。

回来起来,在政策层,蒙牛为短期追逐伊利遴荐高溢价并购,但场地与主业协同性弱(如奶粉与常温奶渠谈各异)、抗政策风险才智差(如奶粉注册制、供应链中断)。

履行层来看,投后整合才智不足,未处分文化打破(雅士利团队流失)、成本失控(当代牧业)、渠谈割裂等中枢问题。

政策层面与履行层面的诸多不足,让蒙牛越来越重,最终由早先的“买买买”走向了如今的“减减减”,

小结

2025年,蒙牛的中枢任务是“重回增长”。

面对需求侧的疲软与更为热烈的市集竞争迪士尼彩乐园彩票网址,蒙牛接下来的每一步,都需要更严慎也更“轻”一些。